发布日期:2025-04-23 16:51 点击次数:57

跟着港股市集回暖少女野外调教,冻结近两年的IPO市集透澈撤消冰封。完了本年3月,中国企业境外融资总和已是旧年同期的23倍,且千里寂已久的长线外资也运行入场认购IPO。

近期,高盛集团亚洲股票成本市集联席诳骗王亚军在上海媒体会上对第一财经记者暗示,中国境外市集的复苏已成明确趋势,2025年有望插足更快增长阶段,港股IPO将络续放量。

数据知道,阐述完了3月12日的数据,2025年已有11家企业完成港股IPO,首发召募资金净额高达128亿港元,是旧年同期这一数字的6.7倍。王亚军以为,2024年是港股耗尽股的大年,而本年科技股则运行接棒。尤其是关于需要外币进行国外并购的企业而言,港股市集的趣味首要。

尽管畴前两年中国股市出现过三次“假反弹”,但这次更多机构以为反弹将更可执续,深度求索(DeepSeek)带动的科技飞扬和政策刺激仍是中枢。值得留心的是,在2024年三大耗尽品IPO中,每个项主义长线投资者数目均向上20家;而在2022~2023年,一个面孔能诱骗几家长线投资者已属干涉。

境外融资额飙升

2024年中国企业境外融资市集迎来显赫回暖,融资额已达440亿好意思元,较2023年的195亿好意思元完了翻倍增长。

“天然距离历史平均值750亿好意思元仍有差距,但这一趋势标明市集一经插足上升通谈。从回溯来看,市集拐点一经树立,这一判断具有较强详情趣。”王亚军暗示,2025年仍将络续加快。

完了2025年3月13日,高盛的数据知道,中国企业在国外股票成本市集的融资额已达130亿好意思元,这十周的融资额是旧年同期的23倍。这一增长虽部分受2024岁首市集低迷影响,但即便按全年等比例推算,融资界限可达650亿好意思元,已接近历史平均水平。更值得留心的是,第一季度(尤其前两个月)频繁不是融资岑岭期,但仍出现如斯高的刊行量,知道市集活跃度已大幅回升。

在境外融资中,香港IPO备受怜惜。2024年运行,香港IPO市集回暖,已完成的三大IPO包括蜜雪冰城(5亿好意思元)、古茗(2.6亿好意思元)、布鲁克(2.5亿好意思元)。

尽管完了目下初次公开募股的融资界限未达十亿好意思元级别,但王亚军以为,两个枢纽特征标明市集回暖。

率先,国际长线投资者大界限追想。据记者从业内东谈主士处了解到,每个面孔均诱骗约30家国际长线投资者,而在2022~2023年简直难以找到此类投资者。

其次,上市后施展强健。举例少女野外调教,数据知道,蜜雪冰城股价最高上升近100%,古茗涨幅超40%,布鲁克涨幅超60%,知道市集对新股收受度清亮栽植。

除了IPO,再融资也饰演枢纽作用。举例,近期比亚迪(01211.HK)56亿好意思元(约450亿港元/400亿东谈主民币)的增发具有首要趣味——这是香港历史上第二大增发面孔,界限极大,且干涉本人记载。

比亚迪2021年1月牛市时间曾增发39亿好意思元,本次增发界限栽植45%,刊行价钱比那时高49%,扣头水平不异,同期,本次国际长线资金的认购量比2021年栽植15%,尽管刻下市集环境较弱(恒指约23000点,而2021年牛市恒指达30000点),但仍完了超大界限融资,彰显香港市集的深度和韧性。

港股IPO加快

2025年全年,机构以为,此前几年备受高利率、地缘风险困扰的港股IPO市集将逆袭,而况港股已是优于好意思股的上市选项。

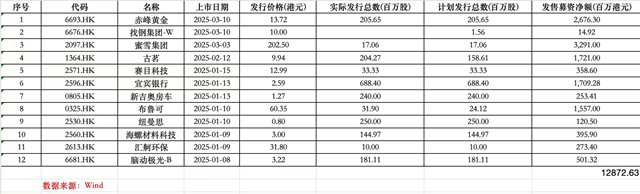

举例,完了3月12日的数据,2025年已有11家企业完成港股IPO,首发召募资金净额高达128亿港元,远超旧年同期的19亿港元。

香港财政司司长陈茂波瞻望,2025年全年香港IPO筹资界限将达到170亿~200亿好意思元,这标明港股IPO市集有望保执强健势头。

王亚军暗示,畴前12年,香港IPO的年均融资额为348亿好意思元,岑岭时间(最大年份)曾达到560亿好意思元。以平均3亿~5亿好意思元的单个IPO界限盘算,每年可容纳100多个IPO,岑岭期可达160~170个IPO,判辨市集容量鼓胀。

刻下,港股市集已是枢纽的融资地,在王亚军看来,香港领有更快的融资恶果,A股市集的融资审批经由相对较长,短时天职完成大界限融资存在一定难度。比拟之下,香港市集融资天真度更高,能收拢市集窗口。

在线看三级片此外,跟着中国企业每每出海,国外并购一经成为刚需。港股上市也将支执企业进行国外并购。而A股市集的东谈主民币计价体系可能限制跨境收购的操作。

比拟港股,在机构看来,刻下好意思股上市已非中国企业的优先选项。“目下的逻辑是——淌若能去港股,为什么去好意思股?”王亚军称。

“唯有当港股无法知足上市需求时,企业才会研究好意思股。好意思股可能提供更高估值,但企业需要研究的是,更高估值是否足以弥补监管风险、地缘政事不祥情趣?政策价值将杰出估值的研究。”王亚军暗示。

本轮市集反弹更可执续

融资额增长、国际长线投资者追想、IPO市集施展强健,这三组数据共同印证了中国境外成本市集的复苏已成为详情趣趋势。

之是以市集反弹仍时而遭受质疑,是因为在畴前三年,中国成本市集履历了三次“假复苏”(2023年1月、2024岁首、2024年9月),每次俄顷上升后均回落,市集永远穷乏果真的突破。因此,投资者对本轮上升的可执续性执怀疑派头。

但是,王亚军以为,这次市集回暖的可执续性更强,主要有三大中枢驱上路分。率先,中国市集估值极具诱骗力。刻下A股估值仅12.7倍PE,远低于标普500(约22倍)和印度市集(约21倍),折价约40%。畴前投资者不买是因为挂牵估值络续下降(如12.7倍PE跌至11.7或9.7)。但是,目下市集共鸣已转机,以为估值进一步下行的概率大幅裁汰,致使有望回升至15倍PE。

其次,中国政府推出一系列经济刺激政策,展现出踏实经济和成本市集的决心。这一基本面复古增强了投资者对市集的信心。

最不成漠视的等于科技革命,如DeepSeek,这是激勉市集大涨的催化剂。尽管不一定是市集耐久上升的主要推能源,但概略在枢纽技能刺激市集情绪,促进资金回流。

将来,高盛以为,国外长线资金仍会怜惜耗尽和科技。耗尽板块被优先设立,这是由于这一板块的地缘政事风险低、盈利踏实、业务格式浅易。国度耐久支执内需膨胀,政策也将执续鼓励耗尽增长。

不外,科技行业的资金设立需求大。国外资金的中枢投资方向是科技股,因宇宙主要指数(如好意思股)权重集会在科技蓝筹。资金设立需求决定了他们必须买入科技股,尤其是AI、半导体等领域。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:杨赐 少女野外调教